Perbezaan antara EPS Asas dan EPS dicairkan Perbezaan Antara

Dengan kompleksiti yang semakin meningkat dalam perniagaan, mencuba yang terbaik untuk meningkatkan ketelusan, kebolehpercayaan dan kebarangkalian penyata kewangan. Ini adalah sebab mengapa perubahan kerap kali telah diperhatikan dalam piawaian pelaporan kewangan dalam dua dekad yang lalu. Pada tahun 1997, Lembaga Piawaian Perakaunan Kewangan (FASB) telah mengeluarkan peraturan baru yang mana syarikat dikehendaki untuk mengira dan melaporkan EPS mereka pada akhir setiap suku dalam dua cara, "asas" dan "dicairkan". Jika anda melihat penyata kewangan mana-mana syarikat, anda akan sentiasa mencari dua jenis pendapatan sesaham (EPS), pendapatan asas sesaham dan pendapatan dicairkan sesaham. Kedua-dua istilah ini memberi maksud yang berbeza untuk pemegang kepentingan syarikat, terutamanya pelabur.

Oleh itu, setiap pihak berkepentingan harus tahu apa EPS asas dan dicairkan dan bagaimana mereka berbeza antara satu sama lain. Dengan melihat keuntungan sesaham, mereka boleh mengira jumlah keuntungan yang diperoleh oleh syarikat dalam pelaburan mereka. Misalnya, jika anda perlu menilai prestasi kewangan sebuah syarikat, anda melihat keuntungan bersih yang diperolehi oleh perniagaan serta keuntungan sesaham yang diperoleh oleh syarikat. Ini akan memberi gambaran sebenar kepada para pemegang saham apabila mereka merancang untuk melabur dalam syarikat itu.

EPS Asas

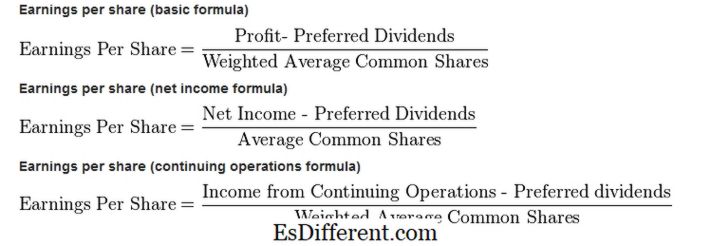

Pendapatan asas sesaham adalah jumlah pendapatan sesaham yang dikira atas dasar beberapa saham yang dikeluarkan pada masa itu. EPS asas dikira mengikut formula berikut:

EPS Asas = (Pendapatan Bersih - Dividen Keutamaan) juga bilangan saham terbitan

Ia juga digunakan dalam pengiraan nisbah harga-pendapatan. Asas EPS mewakili ukuran keuntungan perniagaan, dan mewakili harga sebenar sesaham. Walau bagaimanapun, individu mesti tahu bahawa jika dua syarikat menjana EPS yang sama, itu tidak bermakna mereka mewakili prestasi kewangan yang sama. Adalah mungkin bahawa satu syarikat mungkin menggunakan ekuiti dengan cekap, sementara syarikat lain mungkin telah mengeluarkan lebih banyak saham untuk mencapai jumlah EPS asas yang sama.

- EPS yang dicairkanSebaliknya, EPS dicairkan menunjukkan pendapatan sesaham perniagaan boleh mendapat, jika semua waran, opsyen saham, pertukaran dan sekuriti dilutif lain yang boleh dilaksanakan akaun berserta tambahan bilangan saham yang dikeluarkan pada masa itu.

Seperti yang anda dapat lihat EPS dicairkan dikira dengan mengira waran, pertukaran (stok dan bon), opsyen saham dan semua instrumen kewangan lain yang boleh ditukar kepada saham. Ia menunjukkan jumlah EPS selepas instrumen kewangan dilutif dilaksanakan.Sekiranya anda melihatnya dari perspektif pelabur, EPS dicairkan tidak dianggap baik, kerana ia menunjukkan EPS selepas penukaran semua sekuriti yang dilutif ke dalam saham sementara tiada perubahan dalam pendapatan bersih berlaku. Perbezaan

Pencairan saham

- Perbezaan utama antara perolehan asas sesaham dan pendapatan dicairkan sesaham adalah bahawa EPS asas tidak menganggap pencairan prospek yang timbul daripada waran, pertukaran dan sekuriti lain.

Perbezaan Nilai - Nilai EPS asas akan selalu lebih tinggi daripada EPS dicairkan, kerana dalam hal pendapatan dicairkan sesaham, pendapatan bersih tetap sama seperti EPS dasar dan hanya jumlah terbitan saham meningkat.

Kesan ke atas Keputusan Pelaburan - Sangat penting untuk mengira pendapatan dicairkan sesaham dan memasukkannya ke dalam penyata kewangan, kerana ia menunjukkan pendapatan selepas pencairan. Selain itu, pelabur enggan membeli saham syarikat-syarikat tersebut di mana terdapat perbezaan besar antara EPS asas dan dicairkan disebabkan oleh kesan negatif pencairan pada harga saham.