Perbezaan Antara Penyata Kewangan Gabungan dan Disatukan | Gabungan Penyata Kewangan Disatukan

Perbezaan Utama - Gabungan Penyata Kewangan Disatukan

Sebagai syarikat mengejar strategi pengembangan, tidak mengawal kepentingan dalam syarikat lain. Ini dilakukan untuk mendapatkan akses kepada peluang baru, memperoleh sinergi dan masuk ke dalam pasaran sekiranya tidak terhad. (Sesetengah negara tidak membenarkan syarikat luar negara memulakan perniagaan tanpa perkongsian dengan syarikat domestik di negara asal). Kepentingan yang diperoleh sedemikian hendaklah direkodkan dalam penyata kewangan. Jika syarikat memegang saham dalam syarikat lain, ia dirujuk sebagai 'syarikat induk'. Syarikat kedua boleh menjadi 'subsidiari' atau 'bersekutu', bergantung kepada peratusan yang dimiliki oleh syarikat induk dan disebut sebagai 'syarikat induk'. Jika hasilnya direkod secara berasingan untuk induk dan syarikat induk, ini disebut sebagai Penyata Kewangan Gabungan. Sekiranya keputusan syarikat induk dicatatkan dan direkodkan bergantung kepada bahagian pemilikan mereka oleh syarikat induk, maka pernyataan tersebut dipanggil Penyata Kewangan Disatukan. Ini adalah perbezaan utama antara penyata kewangan gabungan dan gabungan.

KANDUNGAN

1. Gambaran Keseluruhan dan Perbezaan Utama

2. Apakah Penyataan Kewangan Gabungan

3. Apakah Penyata Kewangan Disatukan

4. Perbandingan Side by Side - Gabungan Penyata Kewangan Disatukan

5. Ringkasan

Apakah Penyata Kewangan Gabungan?

Syarikat induk boleh memperoleh kepentingan dalam syarikat induk seperti di bawah.

Subsidiari

Syarikat induk memiliki kepentingan lebih daripada 50% anak syarikat; dengan itu ia menguasai.

Associates

Figure_1: Peratusan Pegangan dalam Syarikat Pegangan

Pegangan syarikat induk adalah antara 20% -50% syarikat bersekutu di mana syarikat induk memberikan pengaruh signifikan.

Penyata pendapatan, penyata kira-kira dan penyata aliran tunai adalah penyata kewangan akhir tahun utama yang disediakan oleh syarikat. Sekiranya syarikat mengamalkan pendekatan pelaporan gabungan, ini bermakna hasil kewangan ibu bapa dan syarikat induk akan ditunjukkan secara berasingan dalam penyata kewangan.Dengan kata lain, syarikat induk akan direkodkan sebagai syarikat yang berdiri sendiri.

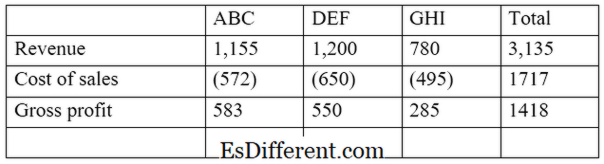

E. g. ABC Ltd. adalah sebuah syarikat yang telah melabur dalam dua syarikat lain, DEF Ltd dan GHI Ltd. ABC Ltd memegang 55% daripada DEF (anak syarikat) dan 30% daripada GHI Ltd (syarikat bersekutu). Ekstrak penyata pendapatan gabungan adalah seperti berikut.

Kelebihan pendekatan ini adalah bahawa ia membolehkan para pemegang saham membandingkan dan membezakan keputusan ibu bapa dan syarikat induk secara berasingan untuk menilai prestasi masing-masing. Bagaimanapun, ini tidak menunjukkan peratusan pemilikan syarikat induk oleh ibu bapa.

Apakah Penyata Kewangan Disatukan?

Dalam pendekatan ini, keputusan kewangan ibu bapa dan syarikat induk dibentangkan sebagai entiti tunggal. Di sini, hanya bahagian hasil syarikat induk yang dimiliki oleh ibu bapa akan direkodkan. Sekiranya syarikat subsidiari 'dimiliki sepenuhnya' (kepentingan adalah 100%). Kemudian keputusan tersebut akan dimasukkan sepenuhnya ke dalam penyata kewangan.

Lembaga Piawaian Perakaunan Kewangan (FASB) dan Lembaga Piawaian Perakaunan Antarabangsa (IASB), menghendaki syarikat menyediakan penyata kewangan yang disatukan apabila mereka memegang kepentingan pengawalan; lebih daripada 50 peratus pemilikan dalam perniagaan lain.

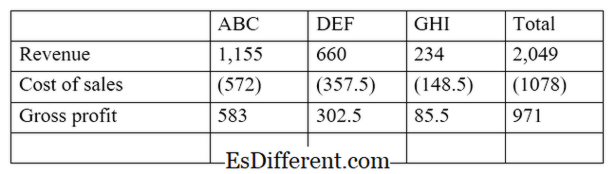

Melanjutkan dari contoh di atas,

Dengan pendekatan ini, keputusan syarikat induk dimasukkan ke dalam penyata kewangan syarikat induk. Ini memberi peluang kepada para pelabur untuk melihat keputusan dengan cara yang lengkap dan tepat. Oleh itu, pendekatan ini lebih holistik daripada gabungan penyata kewangan. Merakam keputusan kewangan melalui kaedah penyata kewangan yang disatukan hendaklah mempertimbangkan perkara berikut.

Modal Saham

Modal saham anak syarikat atau syarikat bersekutu tidak akan dicerminkan dalam lembaran imbangan disatukan dalam rekod syarikat induk. Modal saham secara automatik menyesuaikan dengan jumlah pelaburan syarikat induk kepada syarikat induk.

Kepentingan Tidak Mengawal

Juga disebut sebagai kepentingan minoriti ', ini adalah bahagian pemilikan dalam ekuiti anak syarikat yang tidak dimiliki atau dikendalikan oleh syarikat induk. Ini akan dikira menggunakan pendapatan bersih anak syarikat yang dimiliki oleh pemegang saham minoriti.

E. g.: Jika syarikat induk memegang 65% anak syarikat, kepentingan minoriti adalah 35%. Jika anak syarikat membuat pendapatan bersih sebanyak $ 56, 000 untuk tahun ini, kepentingan minoriti adalah $ 19, 600 (56, 000 * 35%)

Apa perbezaan antara Penyata Kewangan Gabungan dan Disatukan?

- perbezaan artikel Tengah sebelum Jadual ->

Gabungan Penyata Kewangan Bersatu vs Keputusan induk dan keputusan syarikat induk secara berasingan dilaporkan secara berasingan dalam penyata kewangan gabungan. |

|

| Keputusan syarikat induk dimasukkan ke dalam keputusan syarikat induk dalam penyata kewangan yang disatukan. | Struktur Pelaporan |

| Syarikat induk dianggap sebagai entiti yang berdiri sendiri dari ibu bapa. | |

| Orang induk dan syarikat induk dianggap sebagai entiti tunggal. | Kegunaan |

| Ini memberikan persembahan kewangan hasil yang munasabah | |

| Ini memberikan maklumat kewangan yang lebih menyeluruh dan berkesan. | Ringkasan - Gabungan Penyata Kewangan Disatukan |

Perbezaan utama antara penyata kewangan gabungan dan penyatuan bergantung kepada cara keputusan kewangan dibentangkan. Banyak organisasi berskala besar menggunakan penyata kewangan yang disatukan pada akhir tahun kerana ketepatan yang meningkat dan kerana ia dikehendaki oleh undang-undang jika kepentingan pemilikan melebihi 50%. Walau bagaimanapun, penyediaan penyata yang disatukan adalah rumit dan memakan masa berbanding dengan penyata kewangan gabungan.

Rujukan:

1. "Apakah Perbezaan Antara Menggabungkan vs Menggabungkan Penyata Kewangan? ".

Chron. com. N. p., n. d. Web. 23 Feb. 2017. 2. "Penyata Kewangan Disatukan. "

Investopedia. N. p., 24 Julai 2015. Web. 23 Feb. 2017. 3. "Perbezaan Antara Penyata Kewangan Disatukan dan Pendirian Penyata Kewangan Sendiri. "

Pangkalan Kewangan. Daun Kumpulan, 15 Ogos 2011. Web. 23 Feb. 2017. 4. "Kapan penyata kewangan tertentu diperlukan? "

MLR. N. p., 23 Okt 2016. Web. 23 Feb. 2017.