Perbezaan Antara Pernyataan Ukuran Perbandingan dan Bersama | Perbandingan vs Penyataan Bersama Biasa

Perbezaan Utama - Perbandingan vs Penyataan Bersama Biasa

Kenyataan kewangan adalah penggunaan yang meluas kepada beberapa pihak yang berkepentingan, terutamanya bagi para pemegang saham kerana kenyataan itu menyediakan beberapa maklumat penting. Penyata kewangan saiz perbandingan dan biasa adalah dua bentuk kenyataan yang digunakan oleh syarikat untuk mengambil maklumat kewangan. Perbezaan utama antara penyata kewangan saiz dan perbandingan adalah bahawa penyata kewangan perbandingan menyajikan maklumat kewangan untuk beberapa tahun bersebelahan dalam bentuk nilai mutlak, peratusan atau kedua-duanya manakala penyata kewangan saiz umum menunjukkan semua item dalam peratusan istilah - item kunci kira-kira dibentangkan sebagai peratusan aset dan item penyata pendapatan dibentangkan sebagai peratusan jualan.

KANDUNGAN

1. Gambaran Keseluruhan dan Perbezaan Utama

2. Apakah Kenyataan Perbandingan

3. Apakah Kenyataan Saiz Biasa

4. Perbandingan Side by Side - Kenyataan Bersamaan Perbandingan vs Bersamaan

5. Ringkasan

Apakah Kenyataan Perbandingan?

Kenyataan perbandingan membandingkan penyata kewangan tahun semasa dengan penyata tempoh sebelumnya dengan menyenaraikan keputusan bersebelahan. Penganalisis dan pengurus perniagaan menggunakan penyata pendapatan, kunci kira-kira dan penyata aliran tunai untuk tujuan perbandingan. Ini terutamanya disediakan untuk tujuan membuat keputusan dalaman yang akan dianalisis oleh pihak pengurusan.

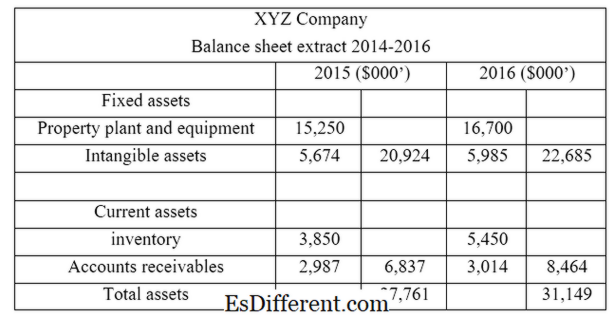

Diberikan di bawah adalah ekstrak lembaran imbangan XYZ Ltd dari 2015-2016.

Dalam pernyataan di atas, menjadi mudah untuk membandingkan hasil dan menyatakannya dalam bentuk berikut.

- Secara mutlak

Dari tahun 2015 hingga 2016, jumlah aset telah meningkat sebanyak $ 3, 388m ($ 31, 149m- $ 27, 761m)

- Sebagai peratusan

Dari 2015 hingga 2016, jumlah aset telah meningkat sebanyak 12% ($ 3, 388m / $ 27, 761m * 100)

- Analisa trend boleh digambarkan dalam graf untuk menunjukkan aliran trend supaya menjadi mudah bagi para pembuat keputusan untuk memahami prestasi keseluruhan dan status syarikat dengan pantas.

Aspek perbandingan komparatif yang paling penting ialah pengiraan nisbah menggunakan maklumat dalam penyata kewangan. Nisbah dapat dibandingkan dengan nisbah rasio tahun kewangan dan standard industri sebelumnya.

Apakah Penyataan Saiz Bersama?

Penyata kewangan saiz umum membentangkan semua item dalam peratusan istilah di mana item kunci kira-kira dibentangkan sebagai peratusan aset dan item penyata pendapatan dibentangkan sebagai peratusan jualan. Penyata kewangan yang diterbitkan adalah penyata saiz biasa yang mengandungi keputusan kewangan untuk tempoh perakaunan masing-masing. Dalam contoh di atas, jika keputusan dibentangkan untuk tempoh perakaunan tunggal, ia adalah penyataan saiz biasa. Penyataan saiz biasa berguna untuk membandingkan keputusan dengan syarikat yang sama.

Rajah 01: Penyata kewangan yang diterbitkan adalah kenyataan saiz biasa

Apakah perbezaan antara Penyataan Ukuran Perbandingan dan Biasa?

- Diff Artikel Tengah sebelum Jadual ->

Perbandingan vs Penyataan Ukuran Biasa

Penyata kewangan perbandingan menunjukkan maklumat kewangan untuk beberapa tahun bersebelahan dalam bentuk nilai mutlak, peratusan atau keduanya. |

|

| Penyata kewangan saiz umum membentangkan semua item dalam peratusan istilah di mana item kunci kira-kira dibentangkan sebagai peratusan aset dan item penyata pendapatan dibentangkan sebagai peratusan jualan. | Tujuan |

| Kenyataan perbandingan disediakan untuk tujuan membuat keputusan dalaman. | |

| Kenyataan saiz umum yang disediakan untuk tujuan rujukan bagi pemegang kepentingan. | Kegunaan |

| Kenyataan perbandingan menjadi lebih berguna apabila membandingkan hasil syarikat dengan tahun kewangan sebelumnya. | |

| Kenyataan saiz umum boleh digunakan untuk membandingkan keputusan syarikat dengan syarikat yang sama. | Ringkasan - Perbandingan vs Penyataan Bersama Biasa |

Perbezaan antara penyata saiz komparatif dan umum bergantung kepada cara maklumat kewangan dalam penyataan dibentangkan. Oleh kerana penyata kewangan perbandingan menyajikan maklumat kewangan untuk beberapa tahun berturut-turut, pernyataan jenis ini adalah mudah untuk mengira nisbah dan membandingkan langsung keputusan. Sebaliknya, penyata kewangan saiz umum membentangkan semua butiran dalam peratusan yang menjadikannya berguna untuk menganalisis keputusan tempoh semasa. Kedua-dua kaedah ini sama pentingnya untuk membuat keputusan yang memberi kesan kepada syarikat berdasarkan maklumat dan masa yang mencukupi harus didedikasikan untuk analisis maklumat kewangan yang tepat untuk membuat keputusan yang berkesan.

Rujukan

1. VanNatta, Elina. "Penyata Kewangan Perbandingan". "EHow. Daun Kumpulan, 10 Jun 2011. Web. 19 Apr. 2017.

2. "Kenyataan Perbandingan. "Investopedia. N. p., 09 Feb. 2010. Web. 19 Apr. 2017.

3. "Apakah penyata kewangan bersaiz biasa? | AccountingCoach. "AccountingCoach. com. N. p., n. d. Web. 19 Apr. 2017.

Image Courtesy:

1. "Y2cary3n6mng-q6hnvf-balance-sheet" oleh Peter Baskerville (CC BY-SA 2. 0) melalui Flickr