Perbezaan antara kerangka Konseptual dan Piawaian Perakaunan

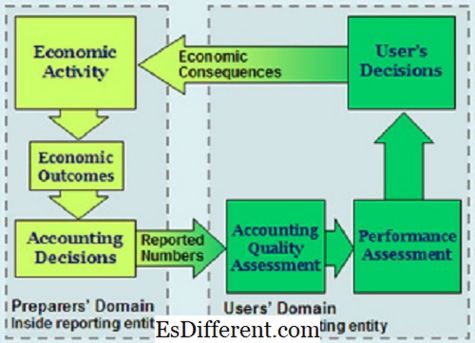

Diagram Rangka Kerja Konseptual

Pengenalan > Laporan dan penyata kewangan merupakan entiti penting yang membantu dalam menjalankan perniagaan dan aktiviti kewangan di dunia. Adalah tepat untuk mengatakan bahawa laporan kewangan adalah suatu keharusan dan perdagangan bergantung kepada pelaporan kewangan.

Oleh kerana kedua-dua sistem pelaporan kewangan di dunia, IFRS dan GAAP, terdapat perbezaan dalam wujud istilah. Artikel ini memberi tumpuan kepada kerangka konseptual dan piawaian perakaunan, yang merupakan istilah dalam perakaunan yang membantu dalam melaporkan penyata kewangan dalam IFRS dan GAAP.Dalam perbincangan ini, tumpuan kami adalah pada cara yang berbeza di mana kedua-dua kerangka konseptual dan piawaian perakaunan berfungsi dan wujud. Kita akan melihat rangka kerja mereka dalam IFRS dan GAAP, dengan percubaan untuk menentukan penempatan rumit kedua-dua istilah dalam sistem pelaporan kewangan dua dunia.

Piawaian perakaunan

Ini adalah kenyataan yang telah diletakkan secara sah untuk menguruskan pelaporan kewangan. Piawaian perakaunan boleh diiktiraf sebagai sumber utama apa yang diterima dan dianggap sebagai prinsip perakaunan. Piawaian perakaunan menentukan bagaimana pelbagai jenis transaksi dan peristiwa harus mencerminkan penyata kewangan. Piawaian ini telah dibuat untuk memastikan pelabur dan semua pemegang kepentingan termasuk pemberi pinjaman diberikan maklumat kewangan.

Piawaian perakaunan menerangkan masalah yang perlu diselesaikan. Mereka kemudiannya menyediakan satu platform untuk membincangkan cara terbaik untuk menangani masalah ini, dan akhirnya menerangkan penyelesaian yang bersesuaian dengan amalan perakaunan.

Kerangka Konseptual

Rangka kerja konsep untuk perakaunan kewangan adalah teori perakaunan yang disediakan oleh badan yang menetapkan piawaian. Badan ini menetapkan piawaian untuk menguji masalah yang praktikal, secara objektif. Rangka konseptual memainkan peranan penting dalam isu-isu yang berkaitan dengan pelaporan kewangan.

Perbezaan Kekunci

Rangka konseptual adalah satu entiti yang tersendiri dari piawaian perakaunan.Kedua-dua fungsi mempunyai tujuan, kelebihan, dan kekurangannya. Kedua-dua fungsi ini tidak wujud sebagai entiti bersaing, tetapi mereka telah ditakrifkan untuk memberi maksud yang sangat berbeza. Fungsi mereka juga bebas daripada diri mereka sendiri dan mempunyai pelbagai kerangka kerja yang mereka kerjakan.

Seorang pelajar perakaunan kewangan akan mengetahui bahawa piawaian perakaunan merupakan jalur tambahan untuk membolehkan mereka bentuk rangka kerja konseptual yang lebih baik dalam menyediakan penyata kewangan. Sebaliknya, adalah wajar untuk diperhatikan bahawa wujudnya kerangka konseptual yang diketahui menjejaskan ketersediaan piawaian perakaunan yang baik yang berfungsi lebih baik dalam kes-kes tertentu perakaunan kewangan.

Faedah

Rangka konseptual mempunyai faedah berikut.

Ia menetapkan definisi yang tepat untuk membantu dalam membincangkan isu-isu perakaunan.

- Rangka kerja konsep membimbing mereka yang menetapkan piawaian dalam perakaunan semasa penubuhan dan kajian semula peraturan pelaporan kewangan.

- Rangka kerja konsep juga membantu juruaudit untuk menyelesaikan masalah pelaporan kewangan walaupun tiada piawaian untuk perakaunan.

- Ia juga membantu untuk mengehadkan bilangan piawaian perakaunan melalui penyediaan teori payung perakaunan, yang digunakan untuk masalah dalam perakaunan.

- Sebaliknya, piawaian perakaunan mempunyai manfaat yang berbeza daripada kerangka konseptual.

Piawaian perakaunan meningkatkan kredibiliti dan kebolehpercayaan penyata kewangan.

- Piawaian perakaunan membantu untuk mempertahankan keputusan yang dibuat oleh akauntan dan juruaudit, dalam hal apabila liabiliti kewangan telah direalisasikan.

- Piawaian perakaunan juga membantu menentukan kebertanggungjawaban pejabat pengurusan

- Mereka membantu dalam mereformasi teori perakaunan dan praktik.

- Rangka konseptual membantu meningkatkan keyakinan orang yang menggunakan pernyataan kewangan dengan meningkatkan pemahaman mereka. Sebaliknya, manfaat utama piawaian perakaunan bagi pengguna penyata kewangan adalah bahawa mereka telah membantu dalam mendapatkan maklumat yang mungkin sukar untuk didedahkan oleh syarikat.

Piawaian Perakaunan Kewangan

Fungsi

Fungsi piawaian perakaunan adalah untuk membantu menggalakkan dan memperjuangkan penggunaan sistem kewangan yang kukuh di sektor tempatan sambil mempromosikan kepantasan kewangan di peringkat global. Piawaian ini membantu mengukuhkan bagaimana kewangan dikawal dan diawasi, sementara pada masa yang sama meningkatkan ketelusan.

Rangka konseptual, sebaliknya, berfungsi untuk membantu dalam pembentukan Piawaian Pelaporan Kewangan Antarabangsa yang akan datang. Mereka juga menggalakkan harmonisasi peraturan dan piawaian perakaunan melalui pengurangan kaedah perakaunan kewangan alternatif. Rangka kerja konseptual juga berfungsi untuk membantu juruaudit dan penyedia laporan kewangan, dalam penerapan IFRS.

(Piawaian perakaunan dimaksudkan untuk menyediakan jalan bagi pelaporan kewangan yang kukuh. Fungsi Rangka Konseptual berfungsi untuk membantu dalam melaksanakan dan menggunakan IFRS).

IFRS dan GAAP

Perbezaan dalam kedua-dua sistem perakaunan yang diiktiraf di peringkat antarabangsa memberi sumbangan mereka kepada piawaian perakaunan dan kerangka konseptual. GAAP ada di Amerika Syarikat untuk melayani dan mengawal pelaporan kewangan dan pendedahan di Amerika Syarikat. IFRS diiktiraf sebagai pengatur kadar global yang membimbing syarikat dan entiti perniagaan dalam sistem yang padan yang menyelaraskan pelaporan kewangan.

Rangka konseptual ini menghasilkan panduan mengenai bagaimana laporan kewangan disediakan dan didedahkan. Sebaliknya, piawaian perakaunan menawarkan ambang yang mesti dipenuhi semasa membuat dan mendedahkan penyata kewangan. Oleh itu, apabila rangka kerja konsep dimaksudkan untuk menyediakan navigasi melalui masalah pelaporan kewangan, piawai perakaunan adalah metodologi yang jelas yang harus dipatuhi untuk membentangkan laporan yang boleh dipercayai yang digunakan oleh pelbagai pihak berkepentingan. Rangka kerja konsep rali di belakang IFRS sementara piawaian perakaunan menentukan laporan kewangan dalam kedua IFRS dan GAAP.

Untuk rangka konseptual berfungsi dalam IFRS, entiti diarahkan untuk merunding dan mempertimbangkan apa kerangka konseptual yang terbaik dalam membangunkan dasar perakaunan apabila tidak ada standard untuk diikuti. Bagi GAAP, piawaian perakaunan memberikan kursus yang sangat ditentukan di mana rangka kerja konseptual tidak dapat digunakan dalam masalah perakaunan tertentu.

Kebolehpercayaan

Piawaian perakaunan dipanggil sebagai rujukan yang tersedia untuk aplikasi di banyak tempat di seluruh dunia. Sebagai contoh, Piawaian Perakaunan dalam U. k dipersetujui oleh U. K IAS dan digunakan untuk digunakan melalui U. K.

Sebaliknya, kerangka konseptual mempunyai lebih banyak kekangan dalam aplikasi mereka.

Kenyataan kewangan digunakan oleh ramai orang supaya tidak ada kerangka konseptual tunggal yang dapat membantu memenuhi keperluan perakaunan kewangan mereka.

Rangka konseptual hanya boleh digunakan setelah persetujuan telah dicapai. Adalah sukar untuk mencapai persetujuan mengenai kerangka konseptual terbaik yang perlu digunakan oleh seluruh negara.

- Fleksibiliti

- Tidak seperti kerangka konseptual yang dapat digunakan setelah persetujuan dicapai, piawai perakaunan kurang baik dalam fleksibiliti.

Piawaian perakaunan hanya akan membenarkan satu kaedah untuk digunakan untuk menyediakan akaun. Walaupun ini mungkin menggalakkan keseragaman dalam pelaporan, ia mungkin tidak sesuai dalam beberapa keadaan. Kesan ketidakfleksibilitaan kepada fenomena ketegaran yang dikaitkan dengan amalan perakaunan. Piawaian perakaunan juga terdedah kepada pengaruh politik dan faktor lain seperti melobi.

Rangka konseptual adalah sistem yang jelas mengenai tujuan dan keperluan yang saling berkaitan yang boleh membawa kepada piawaian yang tetap yang akan menggambarkan perakaunan kewangan dan penyata kewangan.

- Piawaian Perakaunan, sebaliknya, adalah cara yang anda ikuti semasa menyediakan akaun. Piawaian ini biasanya diputuskan oleh badan-badan profesional yang sebagai pengawasan dalam perakaunan kewangan.Mereka mengurangkan pelbagai pilihan yang boleh digunakan dalam membuat laporan kewangan, meningkatkan tahap pendedahan, dan memberikan titik fokus bahawa tahap perdebatan dalam perakaunan.

Ringkasan

Ringkasan perbezaan yang diserlahkan antara kerangka konseptual dan piawaian perakaunan.

Topik

Rangka Kerja Konsep