Perbezaan Antara Jualan Kredit dan Akaun Belum Terima | Penjualan Kredit vs. Belum Terima Akaun

Jualan Kredit vs Receivable Akaun

Sebagian besar organisasi perniagaan, pada masa kini, menawarkan kemudahan kredit kepada pelanggan mereka, adalah sangat berguna untuk mengetahui perbezaan antara jualan kredit dan penghutang akaun. Perniagaan membolehkan mereka membayar barang dan perkhidmatan yang mereka beli pada suatu masa akan datang (dalam tempoh tertentu yang diberikan / disepakati) selepas pembelian sedang dibuat. Proses ini dikenali sebagai jualan kredit. Hasil daripada penjualan barangan berdasarkan kredit, akaun belum terima (penghutang perdagangan) wujud. Penghutang akaun adalah jumlah yang dibayar oleh pelanggan untuk membayar untuk organisasi. Kedua-dua konsep ini wujud dari fenomena yang sama, tetapi terdapat beberapa perbezaan yang ketara antara jualan kredit dan penghutang akaun. Perbezaan utama adalah, jualan kredit adalah item penjanaan pendapatan, yang direkodkan dalam penyata pendapatan untuk tempoh tertentu manakala akaun penghutang dikenali sebagai aset jangka pendek (semasa) yang direkodkan dalam lembaran imbangan pada tarikh tertentu.

Apakah Jualan Kredit?

Jualan kredit merujuk kepada jualan bukan tunai di mana pelanggan dibenarkan membuat bayaran untuk barangan atau perkhidmatan yang mereka beli pada suatu masa akan datang. Di sini pembeli mempunyai peluang untuk membayar barang-barang di masa depan dengan sama ada jumlah penuh dalam satu pembayaran atau oleh ansuran tetap kecil selama tempoh yang dipersetujui oleh kedua belah pihak.

Apakah Penghutang Akaun?

Penghutang akaun mewakili jumlah amaun yang terhutang oleh pelanggan kepada organisasi perniagaan akibat pembelian barang atau perkhidmatan secara kredit. Oleh kerana amaun ini adalah sesuatu yang dimiliki oleh organisasi, tetapi belum diterima, ia dikenal pasti sebagai aset dan direkodkan di bawah aset semasa dalam kunci kira-kira.

Kesamaan antara Jualan Kredit dan Akaun Belum Terima

• Kedua-dua konsep berasal dari titik yang sama, i. e. jualan kredit

• Gunakan satu set dokumen sumber yang sama untuk merakam urus niaga (Invois Jualan Ex-Jualan)

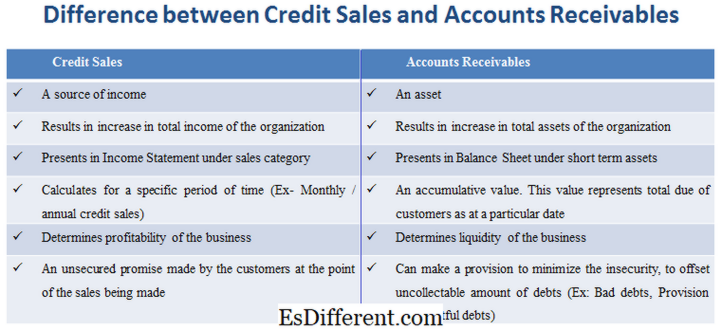

Apakah perbezaan di antara Jualan Kredit dan Akaun Boleh Diterima?

• Jualan kredit adalah sumber pendapatan, sementara penghutang akaun adalah aset.

• Jualan kredit adalah hasil peningkatan jumlah pendapatan organisasi. Penghutang akaun adalah hasil peningkatan jumlah aset organisasi.

• Jualan kredit dibentangkan dalam Penyata Pendapatan di bawah kategori jualan. Penghutang akaun dibentangkan dalam Kunci Kira-kira di bawah aset jangka pendek.

• Jualan kredit dikira untuk tempoh tertentu (Ex-Bulanan / jualan kredit tahunan). Penghutang akaun adalah nilai terkumpul. Nilai ini mewakili jumlah pelanggan yang dijangka pada tarikh tertentu.

• Jualan kredit menentukan keuntungan perniagaan manakala penghutang akaun menentukan kecairan perniagaan.

• Jualan kredit adalah janji tidak bercagar yang dibuat oleh pelanggan pada titik jualan yang dibuat. Penghutang akaun boleh membuat peruntukan untuk meminimumkan ketidakamanan, untuk mengimbangi jumlah hutang yang tidak dapat ditoleransi (Contoh: Hutang lapuk, Peruntukan hutang ragu).

Menjual barangan secara kredit membuat akaun belum terima, i. e. satu bergantung kepada yang lain. Jualan kredit adalah sumber pendapatan dan dicatat dalam penyata pendapatan, terutamanya untuk tempoh tertentu. Sebaliknya, akaun belum terima adalah sejenis aset jangka pendek yang dicatatkan dalam kunci kira-kira buku akaun. Ini adalah jumlah jumlah yang perlu dibayar, jadi tidak khusus untuk tempoh tertentu.