Perbezaan Antara Manfaat Defined dan Dana Pengumpulan | Manfaat Defisit vs Dana Pengumpulan

Perbezaan Utama - Manfaat Defined vs Dana Pengumpulan

Membuat sumbangan berkala ke dana dengan jangkaan menggunakannya untuk tujuan masa depan adalah biasa di kalangan individu dan firma. Walaupun berbeza dengan struktur dan benefisiari, kedua-dua faedah dan dana terkumpul yang ditetapkan memberi maksud yang sama. Perbezaan utama antara dana faedah dan dana pengumpulan yang ditakrif ialah bahawa dana faedah ditakrifkan sebagai pelan pencen di mana majikan menyumbang dengan sekuriti dijamin pada persaraan pekerja manakala dana terkumpul adalah nama yang diberikan kepada dana modal pertubuhan bukan untung seperti masyarakat, badan amal, dan kelab. KANDUNGAN

1. Gambaran Keseluruhan dan Perbezaan Utama2. Apakah Faedah Tertentu

3. Apakah Dana Pengumpulan

4. Perbandingan Side by Side - Manfaat Defined vs Dana Pengumpulan dalam Borang Tabular

5. Ringkasan

Apakah Dana Manfaat Tertentu?

Dana faedah yang ditakrifkan adalah pelan pencen di mana majikan menyumbang dengan jumlah wang yang dijamin pada persaraan pekerja yang ditentukan berdasarkan sejarah pampasan pekerja, umur, bilangan tahun perkhidmatan dan pelbagai faktor lain. Semasa bersara, pekerja berhak untuk menerima dana pencen sebagai satu sekaligus atau bayaran bulanan selepas budi bicara.

Jumlah pencen manfaat yang ditetapkan dikira seperti di bawah.

Pendapatan pensiun = perkhidmatan berpatutan / kadar akrual * pendapatan berpencenPerkhidmatan berpatutan = Bilangan tahun pekerja telah menjadi sebahagian daripada skim pencen

Kadar akrual = Proporsi pendapatan untuk setiap tahun pekerja akan menerima pencen (ini biasanya didenominasikan sebagai 1 / ke-60 atau 1 / ke-80)

Pendapatan berpendapatan = Gaji pada persaraan / gaji yang diratakan sepanjang kerjaya

E. g. seorang pekerja yang telah menjadi sebahagian daripada skim pencen selama 15 tahun bersara dengan gaji $ 65, 000 setahun. Kadar akruan skim ini adalah 1 / 60th. Oleh itu,Pendapatan pencen = 15/60 * $ 65,000

= $ 16, 250

Varieti boleh didapati dalam pelan pencen, dan sumbangan pekerja juga biasa, terutamanya dalam sektor awam. Faedah ditakrifkan akan dikenakan sepenuhnya jika tiada sumbangan dibuat oleh pekerja dan jika majikan tidak menahan caruman daripada gaji pekerja. Dalam kes itu, dana akan dimasukkan ke dalam jumlah yang terhutang sebagai cukai pendapatan.Selanjutnya, jika pekerja bersara sebelum umur 55 tahun, pencen itu boleh dikenakan cukai 10% sebagai penalti. Setelah mengatakan bahawa, terdapat beberapa pengecualian untuk penyakit dan ketidakupayaan juga dalam kes tertentu.

Apa itu Dana Pengumpulan?

Dana terkumpul /

dana pengumpulan

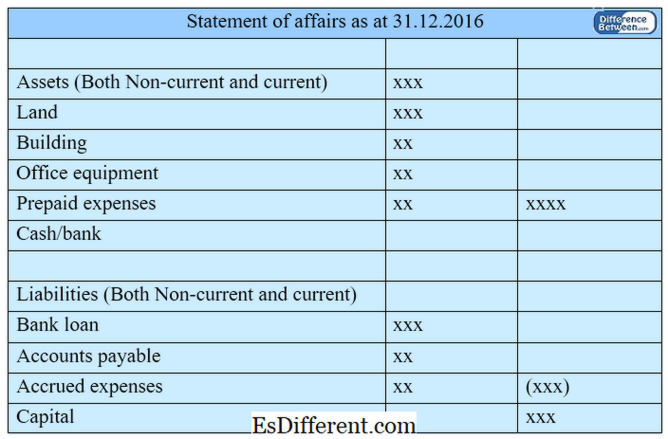

adalah nama yang diberikan kepada dana modal organisasi bukan untung seperti masyarakat, badan amal, dan kelab. Istilah perakaunan yang digunakan dalam organisasi bukan untung berbeza daripada organisasi membuat keuntungan. Apabila pendapatan melebihi perbelanjaan (situasi ini disebut sebagai lebihan dalam organisasi bukan untung), dana dikekalkan dalam dana terkumpul. Dalam kes kerugian (keadaan ini disebut sebagai defisit dalam organisasi bukan untung), dana boleh ditarik balik daripada dana terkumpul. Nilai dana terkumpul boleh dicapai dengan menolak jumlah liabiliti oleh jumlah aset. Wang dalam dana terkumpul digunakan untuk membeli aset tetap seperti bangunan dan perabot pejabat. Penyataan urusan (ringkasan aset dan liabiliti Syarikat) diatur untuk menentukan dana terkumpul organisasi bukan untung. Dana terkumpul pada awal tahun dikira dengan menolak jumlah liabiliti pembukaan daripada jumlah aset pembukaan.

Rajah 01: Dana Pengumpulan Apakah Perbezaan Antara Dana Ditentukan dan Dana Pengumpulan? - diff Artikel Tengah sebelum Jadual ->

Manfaat Defined vs Dana Pengumpulan

Dana manfaat ditakrif adalah pelan pencen di mana majikan menyumbang dengan jumlah sekaligus yang dijamin pada persaraan pekerja yang ditentukan berdasarkan beberapa faktor.

Dana terkumpul adalah nama yang diberikan kepada dana modal organisasi bukan untung seperti masyarakat, badan amal, dan kelab.

Alam |

|

| Dana manfaat ditakrifkan untuk faedah pekerja. | Dana terkumpul disediakan semata-mata oleh organisasi bukan untung. |

| Sumbangan | |

| Majikan (dan pekerja dalam skim tertentu) membuat sumbangan kepada dana manfaat pasti. | Sumbangan kepada dana terkumpul dibuat oleh ahli atau penderma. |

| Pihak Penerima | |

| Pekerja adalah pihak benefisiari dalam dana faedah yang ditakrifkan. | Ahli atau penerima faedah kebajikan daripada dana terkumpul. |

| Ringkasan - Faedah Tertentu vs Dana Pengumpulan | |

| Perbezaan di antara manfaat faedah dan dana pengumpulan bergantung kepada beberapa faktor; satu digunakan untuk mengetepikan dana untuk digunakan dalam tempoh persaraan pekerja (dana faedah ditakrifkan) manakala yang lain (dana pengumpulan) adalah nama yang diberikan kepada akaun modal dalam organisasi bukan untung. Kedua-dua dana digunakan untuk memenuhi keperluan masa depan; Walau bagaimanapun, dalam dana manfaat tertentu, sekaligus diberikan kepada pekerja bersara sementara aliran masuk dana dan aliran keluar dalam dana terkumpul bersifat berterusan. | Muat turun Versi PDF bagi Manfaat Defined vs Dana Pengumpulan |

Anda boleh memuat turun versi PDF artikel ini dan menggunakannya untuk tujuan luar seperti peringatan kutipan.Sila muat turun versi PDF di sini Perbezaan Antara Manfaat Defined dan Dana Pengumpulan.

Rujukan:

1. "Skim pencen manfaat ditakrifkan dijelaskan. "Perkhidmatan Nasihat Wang. N. p., n. d. Web. Terdapat di sini. 26 Jun 2017.

2. Caldwell, Miriam. "Belajar Bagaimana Merancang untuk Persaraan Anda dengan Pelan Pencen. "Baki. N. p., n. d. Web. Terdapat di sini. 26 Jun 2017.

3. "Dana terkumpul. "Investopedia. N. p., 10 Okt 2010. Web. Terdapat di sini. 26 Jun 2017.

Image Courtesy:

1. "164760" (Domain Awam) melalui Pixabay