Perbezaan Antara Kos Penyerapan dan Pengkajian Berbasis Kegiatan | Kos Penyerapan vs. Cost Based Activity

Perbezaan Utama - Kos Penyerapan vs Kos Berasaskan Kegiatan

Perakaunan kos boleh menggunakan beberapa kaedah untuk memperuntukkan kos kepada produk di mana masing-masing terdiri daripada merit dan merosot mereka sendiri. Kos adalah penyumbang penting dalam menentukan harga jualan; Oleh itu kos perlu ditentukan dengan tepat. Kos penyerapan dan kos berasaskan aktiviti adalah dua sistem kos yang banyak digunakan. Perbezaan utama antara kos penyerapan dan kos berasaskan aktiviti ialah manakala kos penyerapan adalah cara memperuntukkan semua kos kepada unit pengeluaran individu, kos berasaskan aktiviti adalah cara menggunakan pemandu berbilang kos untuk memperuntukkan kos.

KANDUNGAN

1. Gambaran Keseluruhan dan Perbezaan Utama

2. Apakah Penyerapan Kos 3. Apakah Aktiviti Berbasis Aktiviti

4. Perbandingan Side by Side - Penyerapan Kos vs Kegiatan Berbasis Kegiatan

5. Ringkasan

Apa itu Penyerapan Kos?

Penyerapan kos adalah sistem

kos tradisional yang memberikan kos kepada unit pengeluaran individu. Ia akan menanggung kos dalam bentuk overhed bahan, buruh dan lain-lain yang lain dan menghasilkan sejumlah unit. Jumlah kos yang dibelanjakan boleh dibahagikan dengan bilangan unit yang dihasilkan untuk mencapai kos pengeluaran unit. Pengurangan penyerapan mengambil kira kos tetap dan berubah-ubah; Oleh itu, pendekatan ini juga disebut sebagai ' biaya penuh '.

- diff Perkara Tengah sebelum Jadual ->

Kos bahan langsung per unit $ 12| Kos buruh langsung per unit | $ 20 |

| Kos overhead yang berubah-ubah per unit | $ 18 < Jumlah kos berubah setiap unit |

| $ 50 | Overhead tetap |

| $ 155, 300 | Overhed tetap per unit |

| $ 10 (bulat) | Bilangan unit yang dihasilkan |

| Menurut perenggan di atas, jumlah kos seunit ialah $ 60 ($ 50 + $ 10) | Ini adalah kaedah peruntukan kos mudah dan mudah tetapi, beberapa pengamal perakaunan dan perniagaan mempersoalkan sama ada pendekatan sedemikian boleh menghasilkan tepat keputusan kewangan.Salah satu kelemahan utama dalam sistem kos tradisional seperti penyerapan kos atau kos pembolehubah berlaku dengan kaedah memperuntukkan overhed yang tetap dan berubah-ubah. |

| Kos overhead adalah kos yang tidak dapat dikesan langsung kepada unit pengeluaran. Dalam erti kata lain, ini harus ditanggung tanpa mengira kenaikan atau penurunan tahap pengeluaran. Dalam penyerapan kos kos overhed ini akan diperuntukkan dengan menggunakan satu asas seperti bilangan unit yang dikeluarkan atau jumlah buruh atau jam mesin. | Apakah yang dimaksudkan dengan Cost Based Activity? |

Pengkajian Berdasarkan Aktiviti, yang lazim disebut sebagai

'ABC', dibangunkan untuk mengatasi keterbatasan sistem kos tradisional seperti penyerapan biaya dan merupakan sistem biaya yang agak moden. Ini adalah satu langkah yang jauh dari menggunakan asas tunggal untuk memperuntukkan kos overhead dan percubaan untuk mengenal pasti pelbagai aktiviti dalam proses pengeluaran dan apa yang mendorong 'kos'; Oleh itu, ia memberi tumpuan kepada 'pemacu kos'. Kemudian biaya overhead akan dikira berdasarkan penggunaan aktiviti dan pemandu kos. Langkah berikut harus diikuti dalam mengira kos overhed menggunakan ABC.

Langkah-1:

Tentukan aktiviti utama Langkah-2: Tentukan pemandu kos untuk setiap aktiviti utama

Langkah-3:

Langkah-4: Hitung kadar pemandu / peruntukan kos bagi setiap aktiviti dengan membahagikan kos aktiviti ke asas peruntukan

Langkah-5: Berikan kos kepada setiap objek kos melalui kadar peruntukan

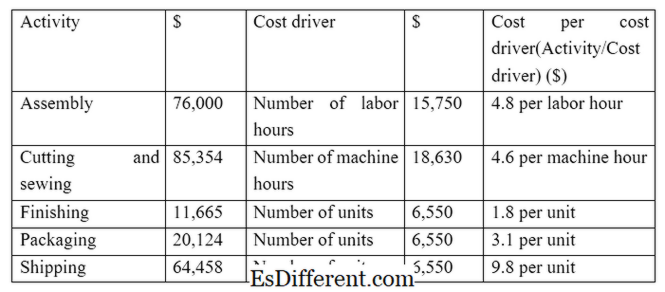

E. g. Z adalah pengeluar pakaian dan menanggung aktiviti dan kos berikut (Langkah 1, 2 dan 3 dalam proses ABC) Z memperoleh pesanan untuk menghasilkan dan menghantar 1, 500 pakaian. Kos overhead untuk pesanan tertentu boleh dihitung seperti di bawah. (Langkah 4 dan 5 dalam proses ABS)

Asumsikan kos langsung berikut untuk pesanan itu; Oleh itu, jumlah kos (termasuk biaya overhead $ 47, 036) Bahan langsung $ 55, 653

Buruh langsung $ 39, 745

Overheads $ 47, 036

untuk memperuntukkan kos memudahkan peruntukan kos yang lebih tepat yang akhirnya menghasilkan kawalan kos yang lebih baik dan membuat keputusan yang lebih baik. Menggunakan asas kos yang sama untuk semua aktiviti adalah kurang tepat dan tidak wajar.

E. g. Dalam contoh di atas, jika kos penghantaran diagihkan berdasarkan bilangan unit buruh, ia tidak dapat dibenarkan kerana ia tidak intensif buruh dan caj penghantaran adalah berdasarkan jumlah unit yang dihantar.

Rajah 1: Dalam ABC, pemandu kos diperoleh dengan memahami hubungan antara pembolehubah yang berlainan.

Apakah perbezaan antara Kos Penyerapan dan Kos Berbeza Aktiviti?

Kos Penyerapan vs Cost Based Activity

Penyerapan kos adalah satu cara untuk mengagihkan semua kos kepada unit pengeluaran individu.

Pengkajian berasaskan aktiviti menggunakan pemandu berbilang kos untuk memperuntukkan kos.

Pangkalan Kos

Harga penyerapan menggunakan asas tunggal untuk memperuntukkan semua kos.

Pengkajian berasaskan aktiviti menggunakan pelbagai asas kos untuk peruntukan kos. |

|

| Tempoh Masa | Pengurangan penyerapan adalah kurang memakan masa dan kaedah peruntukan kos yang kurang tepat |

| Pengkajian berdasarkan aktiviti memakan masa tetapi mempunyai ketepatan yang meningkat. | |

| Kegunaan dan Kepopularan | Pengurangan penyerapan adalah sistem kos tradisional dan kebanyakan pengurus bersetuju bahawa ia adalah kaedah peruntukan kos yang kurang berjaya. |

| Pengkajian berdasarkan aktiviti adalah kaedah perakaunan kos moden dan semakin popular. | |

| Ringkasan - Kos Penyerapan vs Kos Berbeza Aktiviti | Perbezaan utama antara kos penyerapan dan kos berdasarkan aktiviti terletak pada kos tidak langsung (overhed) yang diperuntukkan. Peruntukan kos langsung tetap sama di kedua-dua kaedah. Pengkajian berdasarkan aktiviti disukai oleh banyak pengurus kerana sifat dan kaitan maklumat yang diberikan; Walau bagaimanapun, ia memakan masa dan mahal untuk menggunakan kaedah ini. Selain itu, kedua-dua sistem ini kurang digunakan untuk organisasi perkhidmatan di mana ia mungkin sukar untuk mengenal pasti pemandu kos tertentu. |

| Rujukan: | |

| 1. "Penyerapan Kos. " | Investopedia |

. N. p., 13 Mac 2015. Web. 14 Mac 2017.

2. "Penyata Pendapatan Tradisional (Penyerapan Nilai Penyerapan). "

Perakaunan Dalam Fokus

. N. p., n. d. Web. 14 Mac 2017. 3. Obaidullah Jan, ACA, CFAhire saya di. "Kos berasaskan aktiviti. " Kos Berasaskan Aktiviti

| Langkah | Contoh. N. p., n. d. Web. 14 Mac 2017. 4. Saygili1 Arikan Tarik, Cevdet Alptekin Kayali. "Perbandingan penyerapan kos dan sistem berasaskan aktiviti melalui masalah pengoptimuman. " Jurnal Antarabangsa Penyelidikan Dalam Sains Sosial

(2015): 19-26. Web. 14 Mac 2017. Image Courtesy: 1. "Kos berdasarkan Aktiviti" oleh Pengguna: Andrew pmk - Pengarang dan penukaran asal oleh Pengguna: Andrew pmk lihat File: Based-Activity_Costing. png (Domain Awam) melalui Wikimedia Commons