Perbezaan Antara Kos Sesungguhnya dan Kos Standard | Kos sebenar berbanding kos standard

Perbezaan Utama - Kos sebenar berbanding kos standard

Kos sebenar dan kos standard ialah dua istilah yang sering digunakan dalam perakaunan pengurusan. Perbezaan utama antara kos sebenar dan kos piawai ialah kos sebenar merujuk kepada kos yang ditanggung atau dibayar sedangkan kos piawai adalah kos anggaran produk yang mempertimbangkan kos bahan, buruh dan overhead yang perlu dilakukan. Belanjawan disediakan pada awal tempoh dengan anggaran untuk pendapatan dan kos dan hasil sebenar akan dicatat sepanjang tempoh tersebut. Pada akhir tempoh tersebut, kos sebenar akan dibandingkan dengan kos standard di mana perbezaan akan dikenalpasti.

KANDUNGAN

1. Gambaran Keseluruhan dan Perbezaan Utama

2. Apakah Kos Sesungguhnya

3. Apakah Kos Standard

4. Perbandingan Side by Side - Kos sebenar vs Standard Cost

5. Ringkasan

Apakah Kos Sebenar?

Seperti nama itu sendiri mencadangkan, kos sebenar adalah kos yang sebenarnya ditanggung atau dibayar. Kos sebenar direalisasikan dan tidak bergantung kepada anggaran. Pengurusan menyediakan belanjawan untuk jangka masa dengan niat untuk mencapai belanjawan semasa tahun kewangan. Walau bagaimanapun, disebabkan variasi keadaan yang tidak dijangka terikat berlaku, membuat hasil sebenar sering berbeza daripada yang dianggarkan. Sebuah syarikat yang mempunyai jumlah pengeluaran yang relatif stabil dari bulan ke bulan akan mempunyai sedikit masalah dengan kos sebenar.

Apakah Kos Standard?

Kos standard ialah kos yang telah ditetapkan untuk unit bahan, buruh dan kos pengeluaran lain untuk tempoh masa tertentu. Pada akhir tempoh ini, kos sebenar yang ditanggung mungkin berbeza dengan kos standard, oleh itu 'varians' mungkin timbul. Standard Costing boleh berjaya digunakan oleh syarikat dengan operasi perniagaan berulang, sehingga pendekatan ini sangat sesuai untuk organisasi pembuatan.

Menetapkan Kos Standard

Dua pendekatan yang biasa digunakan untuk menetapkan kos piawai adalah,

- Menggunakan rekod sejarah masa lalu untuk menganggar penggunaan buruh dan bahan

Maklumat lepas tentang kos boleh digunakan untuk menyediakan asas bagi kos tempoh semasa

- Menggunakan kajian kejuruteraan

Ini mungkin melibatkan kajian terperinci atau pemerhatian operasi dari segi penggunaan bahan, buruh dan peralatan. Kawalan yang paling berkesan dicapai dengan mengenal pasti piawaian bagi kuantiti bahan, buruh dan perkhidmatan yang akan digunakan dalam operasi, dan bukannya keseluruhan kos produk keseluruhan.

Kos standard menyediakan asas maklumat untuk peruntukan kos efektif dan penilaian prestasi pengeluaran. Apabila kos standard dibandingkan dengan kos sebenar dan variasi dikenalpasti, maklumat ini boleh digunakan untuk mengambil tindakan pembetulan bagi variasi negatif dan untuk tujuan pengurangan dan peningkatan kos masa hadapan. Costing standard adalah alat perakaunan pengurusan yang digunakan dalam membuat keputusan pengurusan untuk membolehkan kawalan kos yang lebih baik dan penggunaan sumber yang optimum. Apabila ada perbezaan di antara kos standard dan sebenar, sebab-sebab bagi mereka perlu dikaji, dianalisa dan dipulihkan harus diperkenalkan oleh pihak pengurusan untuk memastikan variasi diminimumkan dalam tempoh perakaunan seterusnya. Kos standard tidak boleh digunakan untuk melaporkan keputusan dalam penyata kewangan akhir tahun kerana kedua-dua GAAP (Prinsip Perakaunan Umum yang Diterima) dan IRFS (Piawaian Pelaporan Kewangan Antarabangsa) menghendaki syarikat melaporkan pendapatan dan perbelanjaan sebenar dalam penyata kewangan. Oleh itu, kos standard hanya digunakan untuk pengambilan keputusan pengurusan dalaman organisasi.

Menganalisis kos sebenar dan kos standard secara berasingan tidak akan memberikan hasil yang mencukupi; kedua-duanya harus dipertimbangkan dalam penggabungan untuk menghasilkan maklumat yang berguna untuk membuat keputusan dengan menggunakan analisis varians. Varians adalah perbezaan antara kos standard dan kos sebenar. Perubahan boleh dihitung antara pendapatan dan perbelanjaan.

E. g. Varians jualan mengira perbezaan antara jualan dijangka dan sebenar

Varians bahan langsung mengira perbezaan antara kos bahan langsung yang dijangkakan dan kos bahan langsung sebenar.

Terdapat dua jenis utama variasi kerana perbezaan antara standard dan aktual. Mereka adalah,

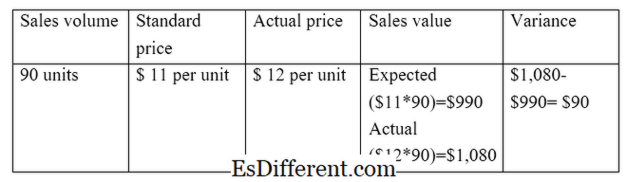

Varians Kadar / Harga

Varians harga / harga adalah perbezaan antara harga yang dijangkakan dan harga sebenar didarab dengan volum aktiviti.

E. g. Varians harga jualan

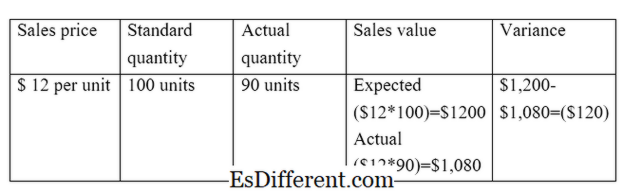

Varians Volum

Varians volum ialah perbezaan antara kuantiti yang dijangka akan dijual, dan kuantiti sebenar yang dijual didarab dengan kos per unit.

E. g. Perubahan jumlah jualan

Rajah 01: Hubungan antara kos sebenar dan standard

Apakah perbezaan antara Kos sebenar dan kos piawai?

- diff Artikel Tengah sebelum Jadual ->

Kos Sebenar vs Kos Standard |

|

| Kos sebenar merujuk kepada kos yang ditanggung atau dibayar. | Kos standard adalah anggaran kos produk yang mempertimbangkan kos bahan, buruh dan overhead yang perlu dilakukan. |

| Penggunaan dalam Penyata Kewangan | |

| Kos sebenar hendaklah dimasukkan ke dalam penyata kewangan. | Menggunakan kos standard dalam penyata kewangan tidak dibenarkan oleh piawaian perakaunan |

| Rakaman Kos | |

| Kos sebenar direkodkan pada tahun semasa syarikat sedang menjalankan perniagaan. | Kos standard direkodkan pada awal tempoh perakaunan sementara penyediaan anggaran. |

Ringkasan - Kos sebenar vs kos standard

Adalah penting untuk memahami dengan jelas perbezaan antara kos sebenar dan kos piawai untuk memahami banyak aspek perakaunan pengurusan.Perbezaan utama antara kos sebenar dan kos piawai ialah kos sebenar merujuk kepada kos yang ditanggung atau dibayar sedangkan kos piawai adalah anggaran kos produk. Sebaik sahaja belanjawan disediakan, ada mekanisme kawalan untuk menilai seberapa berjaya belanjawan dicapai. Kos sebenar dan standard membolehkan perbandingan tersebut.

Rujukan

1. "Kos sebenar. "Kursus Perakaunan Saya. N. p., n. d. Web. 28 Mac 2017.

2. "Standard Costing. "AccountingTools. N. p., n. d. Web. 29 Mac 2017.

3. "Analisis Varians. "Analisis Varians | Formula | Contoh | Pengiraan | Kepentingan. N. p., n. d. Web. 29 Mac 2017.

4. Smith, Graydon. "Standard costing vs. costing sebenar. "RSM Perundingan AS. N. p., 10 Jun 2016. Web. 29 Mac 2017.