Perbezaan Antara Kunci Kira-kira dan Lembaran Imbangan Syarikat | Lembaran Imbangan Bank vs Lembaran Imbangan Syarikat

Perbezaan Utama - Kunci Kira-Kira Bank vs Lembaran Imbangan Syarikat < risiko dan ganjaran bank jauh berbeza dengan organisasi pembuatan dan perkhidmatan yang berkaitan. Bank beroperasi sebagai perantara, menerima deposit daripada penabung dan pinjaman kepada peminjam. Keuntungan mereka diperoleh daripada spread antara kadar yang mereka bayar untuk dana dan kadar yang mereka terima dari peminjam. Organisasi komersial membuat keuntungan terutamanya melalui penjualan produk atau perkhidmatan. Tanpa mengira sifat organisasi, kunci kira-kira merupakan alat penting untuk menganalisis prestasi, kesolvenan dan kecairan syarikat. Perbezaan kunci kira-kira bank dan kunci kira-kira syarikat adalah bahawa item baris

dalam kunci kira-kira bank menunjukkan baki purata manakala item baris dalam kunci kira-kira syarikat menunjukkan baki akhir.

KANDUNGAN1. Gambaran Keseluruhan dan Perbezaan Utama

2. Apakah Lembaran Imbangan Bank

3. Apakah Lembaran Imbangan Syarikat

4. Perbandingan Side by Side - Kunci Kira-kira Bank vs Lembaran Imbangan Syarikat

Apakah Bank Balance Sheet?

Baki dalam kunci kira-kira bank adalah jumlah purata dan ini menyediakan rangka kerja analisis yang lebih baik untuk membantu memahami prestasi kewangan bank. Penyediaan kunci kira-kira bank perlu dilakukan selaras dengan Akta Perbankan, 1949. Konsep asas perakaunan di mana "penjumlahan aset harus sama dengan liabiliti dan ekuiti" digunakan dalam industri perbankan juga, sebagai syarikat; Walau bagaimanapun, komponen dalam kunci kira-kira bank adalah berbeza dengan yang di dalam lembaran imbangan syarikat. Bank biasanya mengambil risiko lebih tinggi berbanding dengan syarikat dan di bawah perlu dipertimbangkan.

Bank memberikan pelbagai jenis pinjaman termasuk pinjaman peribadi dan gadai janji di mana risiko lalai (pemberi pinjaman tidak menghormati bayaran pinjaman) mungkin tinggi. Bank membuat elaun untuk menampung kerugian dari pinjaman dan melakukan ini dengan mengubah komposisi pinjaman yang disediakan bergantung pada keadaan ekonomi di pasaran.

Tunai dan Sekuriti

Tunai dan pelaburan jangka pendek digunakan untuk menurunkan jumlah tempoh aset dan pendedahan kepada risiko kegagalan pinjaman sementara meningkatkan kecairan.

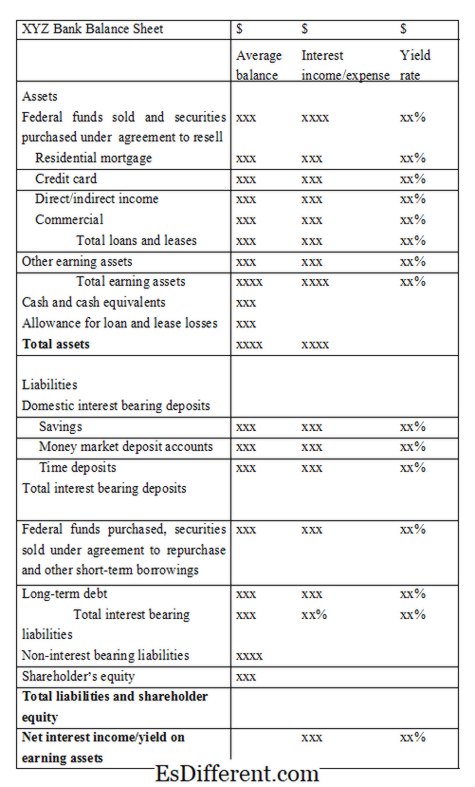

Rajah_1: Lembaran Imbangan Contoh Bank

Jadual dalam Lembaran Imbangan Bank

Ini menunjukkan maklumat tambahan tentang bagaimana baki dikira.Sebahagian daripada jadual utama dalam kunci kira-kira bank ialah,

Modal

- Rizab dan Surplus

- Deposit

- Pinjaman

- Lain-lain liabiliti dan peruntukan

- Tunai di tangan dan Baki dengan Bank Rizab Pelaburan

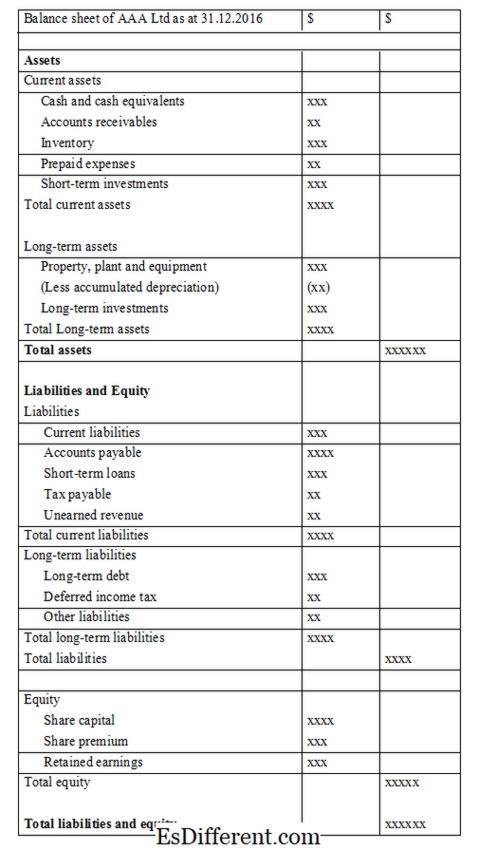

- Apakah Lembaran Imbangan Syarikat

- Lembaran imbangan organisasi komersial disediakan selaras dengan garis panduan Lembaga Piawaian Perakaunan Antarabangsa (IASB). Konsep dasar kunci kira-kira syarikat adalah sama dengan kunci kira-kira bank. Kunci kira-kira syarikat adalah salah satu penyata utama yang diperiksa oleh bank apabila memohon kredit.

Nota dalam Kunci Kira-kira Syarikat

Maklumat khusus mengenai transaksi tertentu dan pengiraan terperinci baki akhir dan sebarang maklumat tambahan harus dimasukkan sebagai nota pada akhir kunci kira-kira. Nota-nota ini boleh merangkumi apa-apa maklumat yang akan berguna bagi pengguna pernyataan tersebut. Maklumat biasa dalam nota adalah, butiran yang tidak termasuk dalam lembaran imbangan, maklumat tambahan dan ringkasan dasar perakaunan penting.

Format Lembaran Imbangan Syarikat

Figure_2: Contoh Lembaran Imbangan Syarikat

Apakah perbezaan antara Kunci Kira-kira dan Lembaran Imbangan Syarikat?

- Perkara di bahagian tengah sebelum Jadual ->

Kunci Kira-kira dan Kunci Kira-kira Syarikat

Kunci keseimbangan bank digunakan oleh bank.

Kunci kira-kira syarikat digunakan oleh organisasi komersial. |

|

| Baki | Butiran baris dalam baki bank menunjukkan baki purata. |

| Item baris menunjukkan baki akhir. | |

| Penyediaan | Jadual dibuat ke Bank Balance Sheet. |

| Nota dibuat kepada Lembaran Imbangan Syarikat. | |

| Peraturan | Ini dikawal oleh Akta Perbankan Perbankan, 1949. |

| Ini dikawal oleh Lembaga Piawaian Perakaunan Antarabangsa (IASB). | |

| Rujukan | Wagner, Hans. "Menganalisis Penyata Kewangan Bank. " |

Investopedia

. N. p., 20 Jan. 2017. Web. 02 Feb. 2017. S, Surbhi, Nikhil Says, dan Surbhi S. Says. "Perbezaan antara Kunci Kira-kira Syarikat dan Bank. " Perbezaan Kekunci. N. p., 26 Nov 2016. Web. 02 Feb. 2017. Shaftoe, Robert. "Perbezaan antara Kunci Kira-kira Bank dan Lembaran Imbangan Syarikat. " Perniagaan & Keusahawanan - azcentral. com. N. p., n. d. Web. 02 Feb. 2017. Image Courtesy: Pixabay