Perbezaan Antara Penyata Imbangan dan Penyata Aliran Tunai | Lembaran Imbangan vs Penyata Aliran Tunai

Perbezaan Utama - Lembaran Imbangan vs Penyata Aliran Tunai < Adalah penting untuk mengukur dan merekod prestasi syarikat untuk menilai keputusan dan mencapai keputusan untuk masa depan. Maklumat tersebut dilaporkan kepada pemegang kepentingan yang relevan melalui penyata kewangan akhir tahun. Penyata Kira-kira dan Penyata Aliran Tunai adalah dua penyata kewangan utama yang pelabur dan pemegang kepentingan lain semakin bergantung. Perbezaan utama di antara kunci kira-kira dan penyata aliran tunai ialah kunci kira-kira menunjukkan aset, liabiliti dan ekuiti perniagaan pada suatu masa tertentu manakala penyata aliran tunai menunjukkan bagaimana pergerakan dalam aset, liabiliti, pendapatan dan perbelanjaan menjejaskan kedudukan tunai.

KANDUNGAN

1. Gambaran Keseluruhan dan Perbezaan Utama 2. Apakah Lembaran Imbangan

3. Apakah Pernyataan Aliran Tunai

4. Perbandingan Side by Side - Lembaran Imbangan vs Penyata Aliran Tunai

Apakah Lembaran Imbangan?

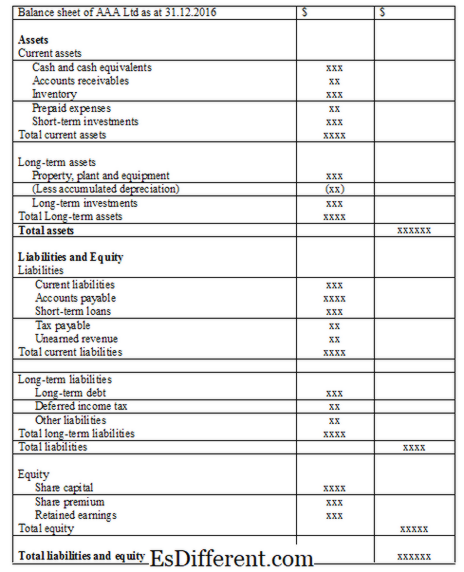

Kunci Kira-kira, juga dikenali sebagai Penyata Kedudukan Kewangan, adalah satu pernyataan yang disediakan oleh syarikat-syarikat yang menunjukkan aset, liabiliti, dan ekuiti perniagaan pada suatu masa tertentu dan digunakan oleh pelbagai pemegang kepentingan untuk mencapai keputusan mengenai syarikat itu. Lembaran Imbangan syarikat tersenarai perlu disediakan mengikut prinsip perakaunan dan format tertentu.

Konsep Perakaunan yang digunakan semasa penyediaan kunci kira-kira

konsep Konsep / pengiktirafan pendapatanHasil harus diiktiraf apabila ia diperolehi.

- Konsep Pencocokan

Semua perbelanjaan yang dilakukan semasa tempoh perakaunan dengan pendapatan yang diiktiraf dalam tempoh yang sama.

- Konsep Akrual

Kos diiktiraf apabila ia ditanggung, tidak apabila dibayar; pendapatan diiktiraf atas realisasinya dan bukan pada penerimaan pembayaran.

Nota

Maklumat khusus mengenai transaksi tertentu dan sebarang maklumat tambahan harus dimasukkan sebagai nota pada akhir lembaran imbangan. Nota-nota ini boleh merangkumi apa-apa maklumat yang akan berguna bagi pengguna pernyataan tersebut. Maklumat biasa dalam nota adalah, butiran yang tidak termasuk dalam lembaran imbangan, maklumat tambahan dan ringkasan dasar perakaunan penting.Format Lembaran Imbangan

Apakah Kenyataan Aliran Tunai?

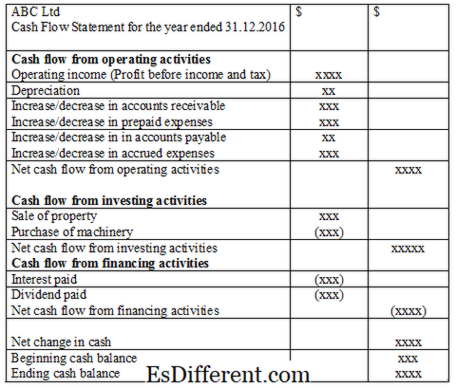

Tunai adalah salah satu aset yang paling penting kepada syarikat untuk aliran lancar operasi rutin dan paling cair. Kecairan adalah penting untuk kedua-dua kelangsungan hidup dan keuntungan jangka panjang perniagaan. Tidak seperti dalam kunci kira-kira, transaksi dalam penyata aliran tunai direkodkan pada resit tunai atau pembayaran.

Terdapat 3 jenis aktiviti utama yang direkodkan dalam Penyata Aliran Tunai

Aliran Tunai dari Aktiviti Operasi

Bahagian ini mencatatkan tunai yang terhasil daripada aktiviti operasi rutin

E. g. Jualan barangan, tunai yang diterima daripada penghutang

Aliran tunai daripada aktiviti pelaburan

Aliran tunai yang terhasil daripada pembelian atau jualan aset direkodkan sebagai aktiviti pelaburan

E. g. Tunai diterima daripada penjualan loji dan peralatan, pinjaman jangka pendek

Aliran tunai daripada aktiviti pembiayaan

Dalam bahagian ini, aliran masuk dan aliran tunai yang diterima daripada pelabur dicatatkan

E. g. Faedah yang dibayar atas pinjaman, dividen dibayar

Format Penyata Aliran Tunai

Apabila baki tunai dikenal pasti, syarikat boleh membuat keputusan mengenai pengurusan tunai. Sekiranya terdapat lebihan tunai (baki tunai positif), pelaburan jangka pendek boleh dianggap sebagai pendapatan tambahan. Jika ada defisit tunai (baki tunai negatif) ada keperluan untuk mempertimbangkan peminjaman dana untuk meneruskan operasi secara lancar.

Apakah perbezaan antara Penyata Kira-kira dan Penyata Aliran Tunai?

- perbezaan artikel Tengah sebelum Jadual ->

Kunci Kira-kira vs Penyata Aliran Tunai

Kunci kira-kira disediakan untuk mencerminkan kedudukan kewangan pada satu-satu masa.

Penyata aliran tunai disediakan untuk mencerminkan pergerakan tunai sepanjang tahun kewangan. |

|

| Kandungan | Terdapat pergerakan dalam aset, liabiliti dan ekuiti. |

| Terdapat pergerakan wang tunai. | |

| Kaedah Perakaunan | Ini adalah perakaunan asas akruan. |

| Ini adalah perakaunan asas tunai. | |

| Rujukan: | "Komponen Penyata Aliran Tunai - Buku Terbuka tanpa batas. " |

Boundless

. N. p., n. d. Web. 02 Feb. 2017. "Konsep Perakaunan Popular (10 Konsep). " YourArticleLibrary. com: Perpustakaan Generasi Seterusnya . N. p., 22 April 2015. Web. 02 Feb. 2017. "Apa yang Menuju Lembaran Baki dan Apa yang Akan Datang dalam Nota - Buku Terbuka tanpa batas. " Boundless

. N. p., n. d. Web. 02 Feb. 2017.